Comparativa de pressupost d’Artà 2000-2024

Comparativa pressupostos Ajuntament Artà 2000-2024

Amb l’aprovació, al darrer plenari ordinari de l’any, del pressupost municipal hem volgut fer una mirada cap enrere fent una comparativa de pressupostos de l’Ajuntament d’Artà des de l’any 2000 fins l’aprovat recentment de 2024. Sabem que la comparativa més realista seria amb les dades dels Comptes Generals que es solen aprovar normalment l’any següent al que fan referència ja que aquests mostren el balanç final a data del 31 de desembre de cada any (o a la data del tancament econòmic), a diferència dels pressuposts que son previsions. Però molt poques vegades aquests es publiquen i per tant és més difícil fer la comparativa.

Les dades les hem extret de la documentació dels plenaris publicats a la web de l’Ajuntament d’Artà (www.arta.cat) així com també de la revista Bellpuig. Les xifres dels pressuposts que fan referència al 2000 i al 2001 es varen publicar en pessetes, però hem fet la conversió (1 € = 166’386 ptes.) per tal de poder fer la comparativa amb la mateixa divisa. També hem de fer menció que el pressupost de 2015, any electoral, no s’acabà aprovant i es varen prorrogar els pressuposts de l’any anterior 2014, i per això hem copiat les xifres d’un any per l’altre.

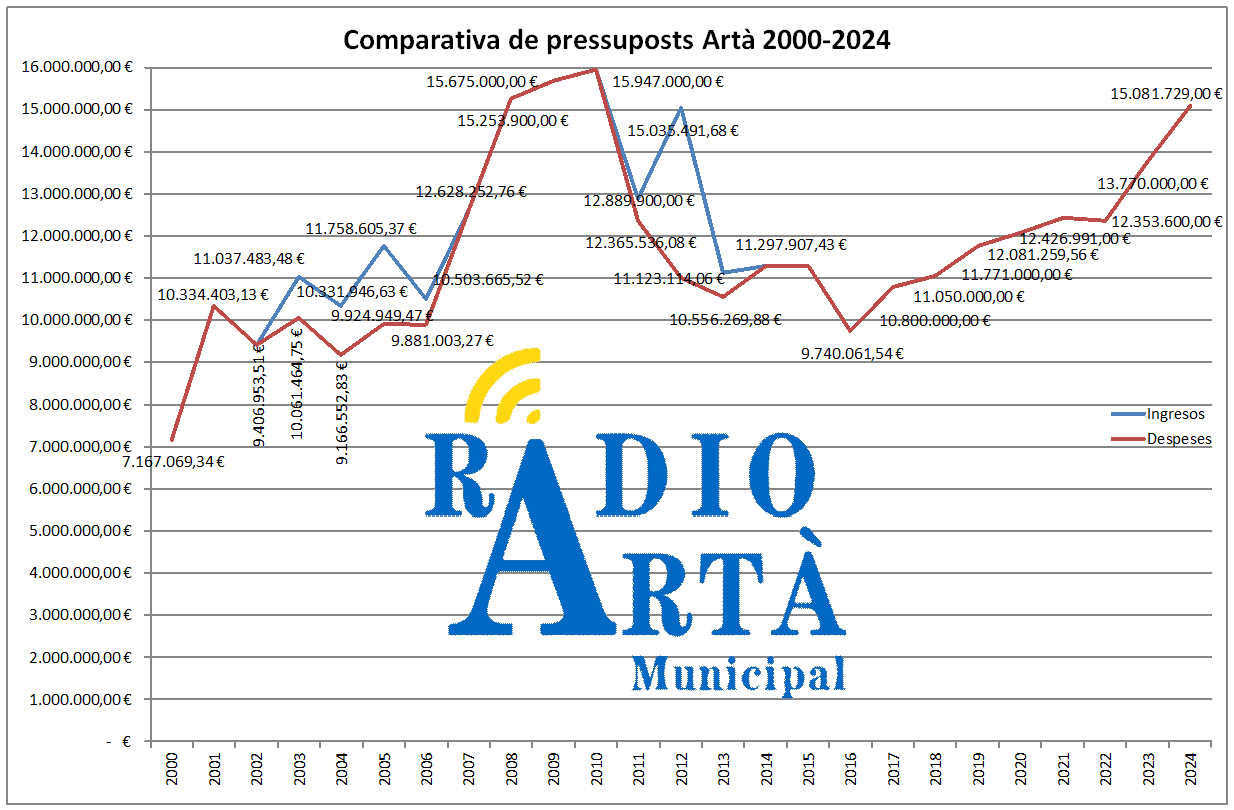

En el gràfic anterior podem veure la comparativa en xifres totals dels diferents pressuposts entre l’any 2000 i el 2024. Esta desglossat en ingressos i despeses. Normalment els pressuposts han de ser balancejat, és a dir amb els mateixos ingressos que despeses i viceversa. Tot i així, hi ha hagut anys que no ha estat així per compensar el saldo negatiu final de l’any anterior.

Veim com els anys amb més pressupost dels comparats han estat 2008, 2009, 2010, ingresos de 2012-ja explicarem aquest cas-, i 2024, superant tots ells els 15 milions d’euros de previsió. D’aquests, els 2010 ha estat l’any en que s’ha previst més moviment econòmic municipal amb 15.947.000 €, pràcticament 16 milions d’ingressos i despeses. Fou així donat que fou l’any que hi hagué més inversions reals gràcies a molta més quantia subvencionada (ingresos de transferències de capital). En el moment de l’aprovació del pressupost de 2010 (dia 29/12/2009) el govern municipal estava format per UM i PSIB, essent Rafel Gili el batle i Maria Francisca Servera regidora d’Hisenda.

L’aprovat recentment, el de 2024, és el quart si contam dels que més als que menys.

El que menys dels analitzats és el de 2000 que fou de 1.192.500.000 ptes., que traduït en euros serien 7.167.069’34 €.

Anam a comparar per capítols. Qualsevol pressupost d’una administració pública ha de estar resumit en 9 capítols d’ingressos i 9 de despeses, amb els seus noms respectius iguals per a totes les administracions. Començarem la comparativa desglossada per l’apartat del capítol 1 de despeses que fa referència al capítol de personal.

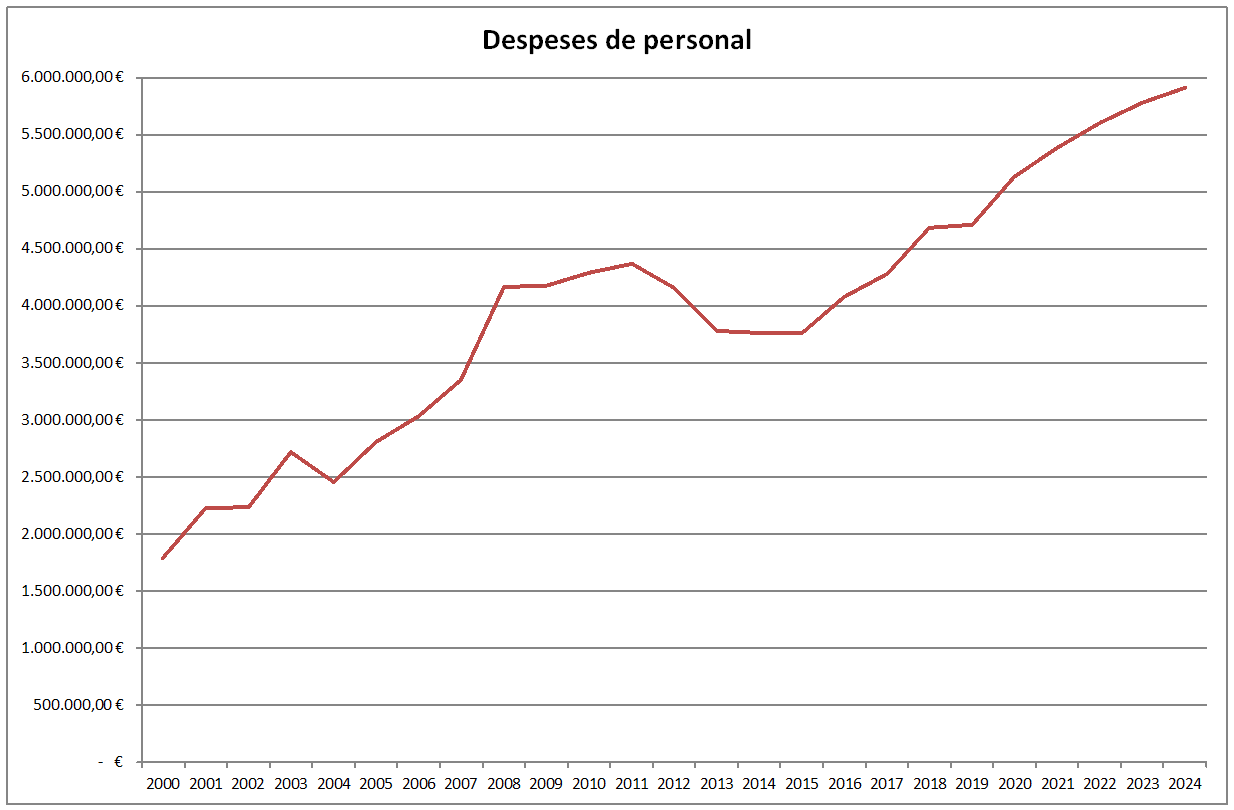

Com diu la paraula és el total dels sous que es pagaran aquell any a tot el personal públic en aquest cas municipal, ja sigui personal laboral o fix. En tot cas, son els que estan en nòmina de l’Ajuntament i no s’hi inclou aquí els que facturen o estan subcontractats. Amb l’aprovació del pressupost municipal sempre també s’aprova la documentació relativa a la plantilla de personal, on marca les places que té l’Ajuntament en aquest cas, ja sigui ocupades o vacants i de fet s’enumera si estan ocupades o no, i el grup al qual corresponen, etc. Tot i així, no surt publicat a la documentació la xifra total, i no hem arribat tant enfora en aquest estudi de fer recompte de les places ocupades i les que no de tots els anys. Per tant, com veim al gràfic que té una tendència a l’alça, pot ser degut tant a algun increment de places o bé a increment salarial comú. També cal tenir en compte que com més temps fan feina, més triennis (complement retributiu per cada tres anys de feina) o altres complements cobren. També s’han fet regularitzacions, internalitzacions, RLT, etc.

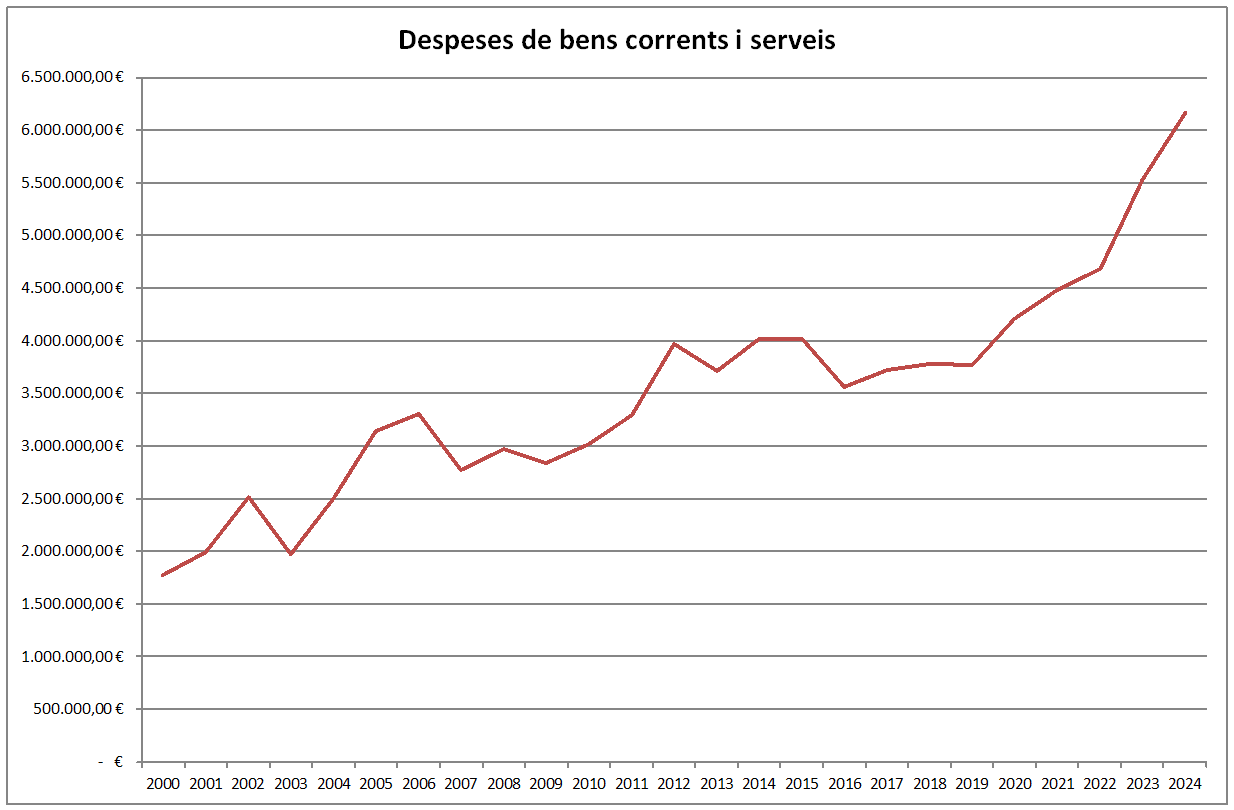

El Capítol 2 de despesa és el de Despeses de béns corrents i de serveis. Aquest capítol recull els recursos destinats a atendre les despeses corrents en béns i serveis, necessaris per a l’exercici de les activitats de l’Administració que no signifiquin un increment de capital o del patrimoni públic. Són imputables a aquest capítol les despeses originades per l’adquisició de béns que reuneixin algunes de les característiques següents: Ser béns fungibles; Tenir una vigència previsiblement inferior a l’exercici pressupostari; No ser susceptibles d’inventariar; Ser, en principi, despesa recurrent.

No s’imputaran als crèdits d’aquest capítol les despeses destinades a satisfer qualsevol tipus de retribució pels serveis prestats o treballs realitzats pel personal dependent dels departaments, les entitats autònomes o altres ens públics.

Veim una tendència a l’alça segurament pel fet que de cada vegada l’Ajuntament assumeix serveis i que sobretot el cost dels productes van pujant i per tant la despesa que suposa és més alta. En el cas de 2024 es preveu superar els 6 milions d’euros en aquest capítol.

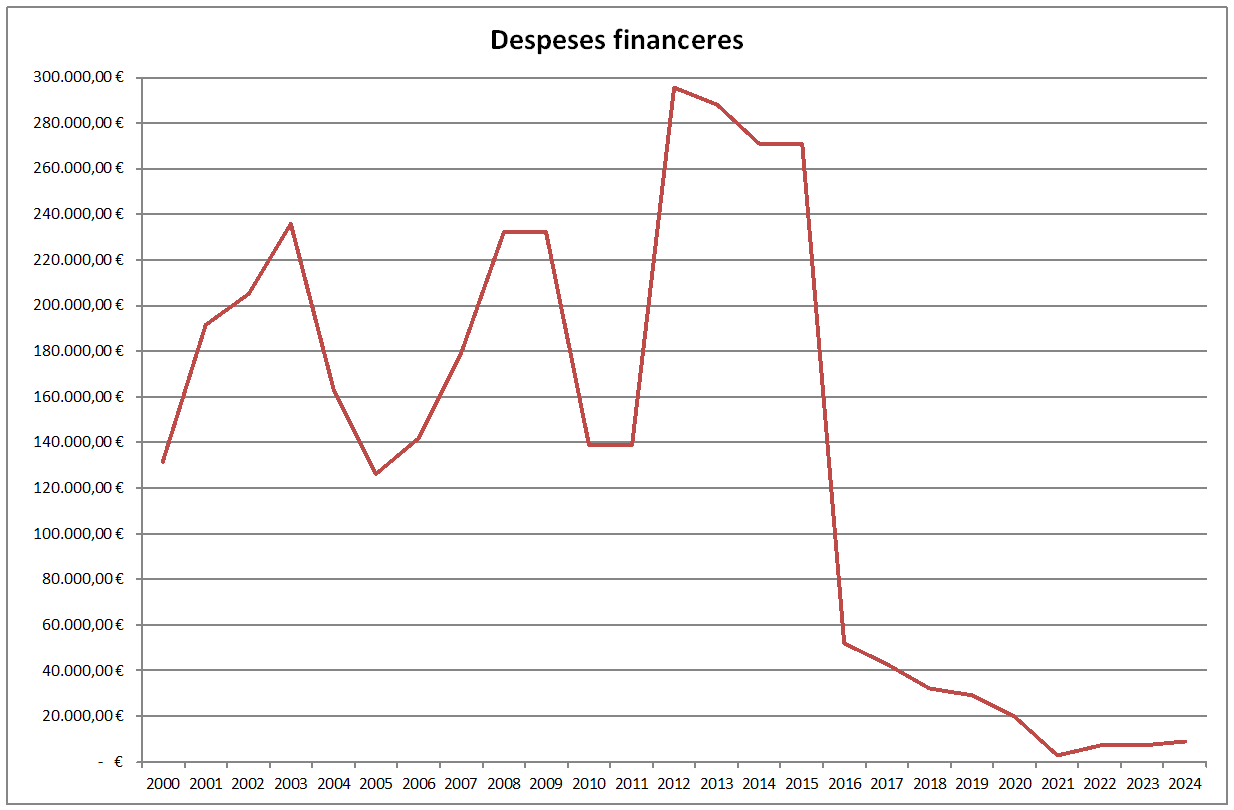

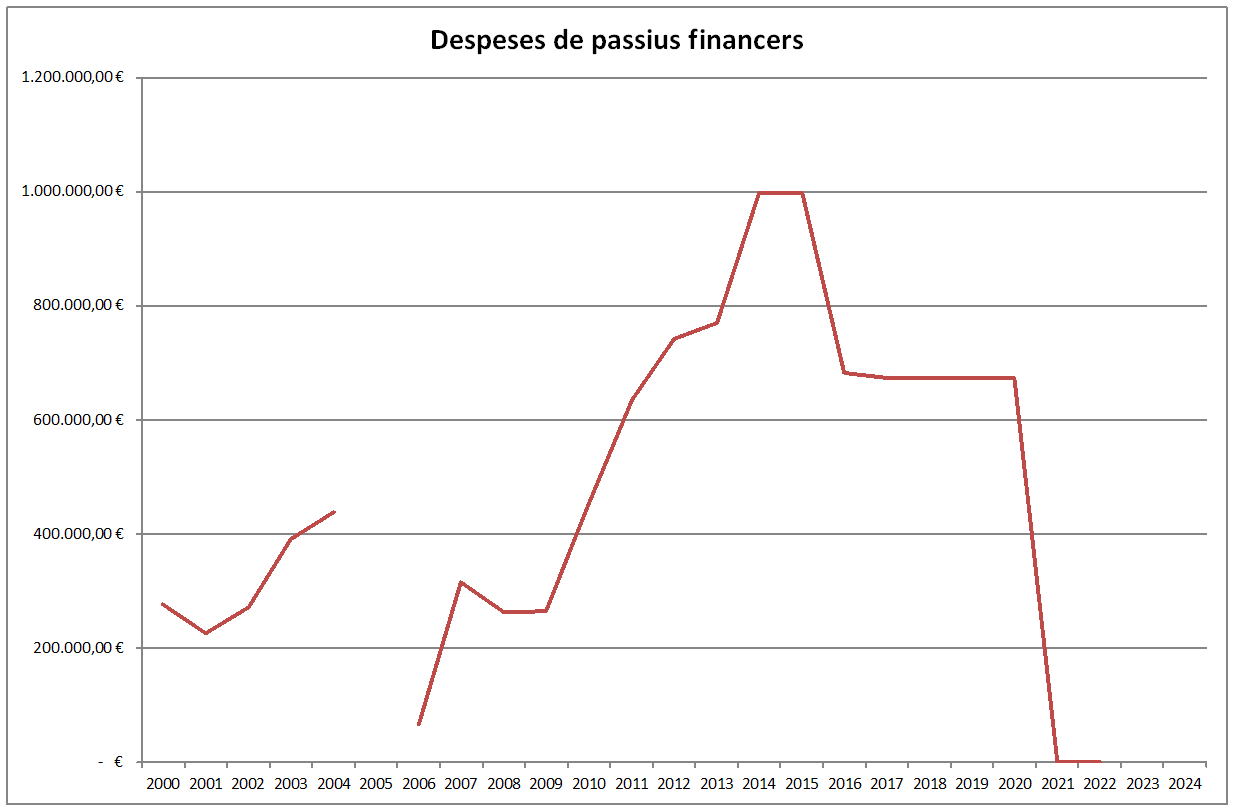

Capítol 3. Despeses financeres. Son les despeses derivades de l’Ajuntament amb els bancs. Per ser més correctes inclou la càrrega financera per interessos de tot tipus de deutes i préstecs emesos, contrets o assumits per l’Administració, tant en euros com en divises; Despeses d’emissió, modificació i cancel·lació dels deutes esmentats; Càrrega financera per interessos de tot tipus de fiances i dipòsits constituïts; Altres rendiments implícits i diferències de canvi; Despeses bancàries derivades de la gestió dels pagaments que efectua l’Administració.

Veim com des del 2016 es produeix una baixada molt important passant de 270 mil euros a poc més de 52 mil. Fou així ja que s’acabà de pagar el préstec del Pla de Sanejament amb La Caixa i del Crèdit ICO amb BBVA, i de la baixada considerable d’interessos pel Pla Ajustament amb el BBVA passant de 188 mil a 41 mil, a més també d’altres aminoracions dels altres préstecs que s’acabarien de pagar en breu. Va relacionat amb el capítol 9 en que el 2014 es dedicà pràcticament un milió d’euros a anar retornant préstecs al bancs. I el 2015 amb pressuposts prorrogats s’hi acabaren destinant una mica més de mig milió.

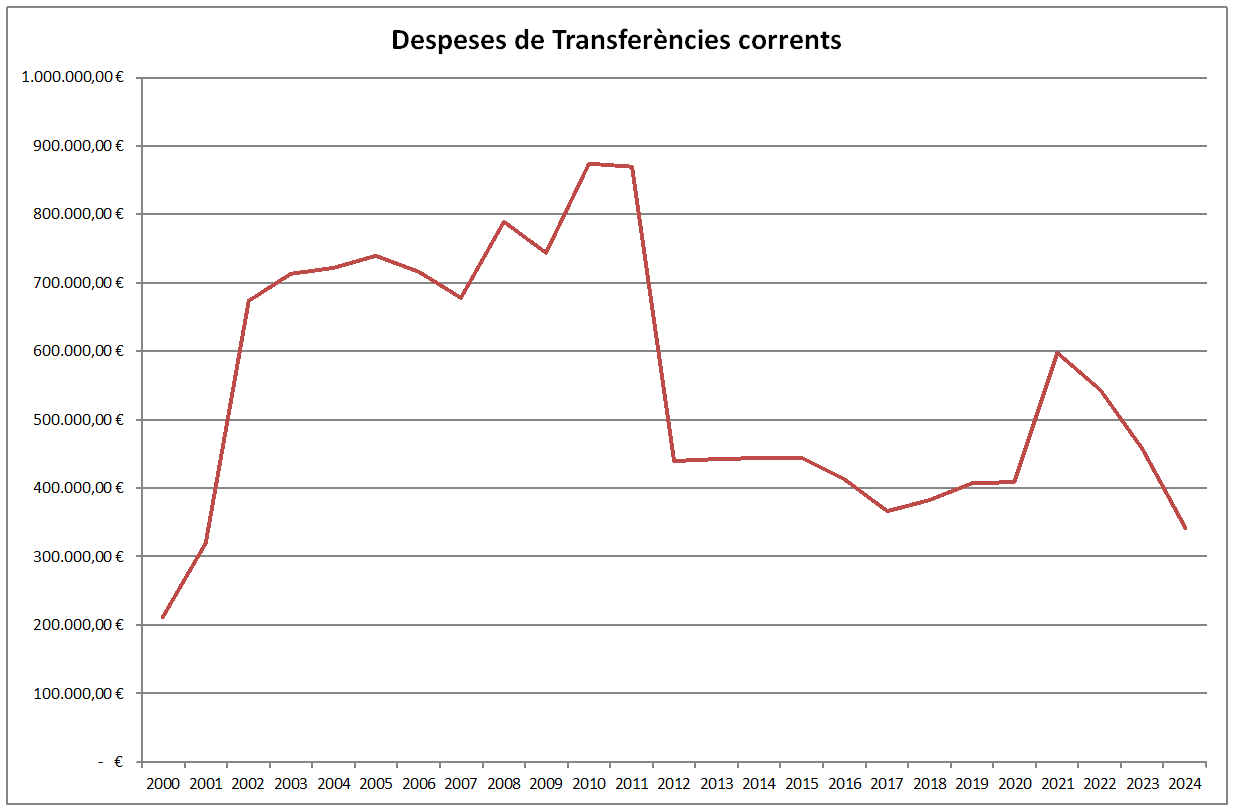

Capítol 4. Despeses de Transferències corrents. En aquest capítol s’hi inclouen subvencions, convenis i transferències de l’Ajuntament cap a associacions socials, culturals, clubs esportius, etc. També s’hi incloïa l’aportació que feia a la Fundació Teatre d’Artà. Els anys que s’hi han destinat més han estat 2010 i 2011 segons es pot veure en el gràfic anterior. En canvi pel 2012 es reduí pràcticament a la meitat passant de 868 mil al 2011 a 439 mil al 2012, primers pressupostos de Jaume Alzamora com a batle. En tot cas al pressupost de 2011, amb Rafel Gili com a batle es varen “tenir en compte les despeses que s’han previst aprovar extrajudicialment del pressupost vigent que no tenen crèdit i que s’imputaran al 2011.”, segons resa l’acta de plenari del 28 de desembre de 2010.

Per altre banda, s’amplià aquest capítol una mica més del doble del 2001 (amb 319 mil euros) al 2002 (amb 673 mil euros) amb Montserrat Santandreu com a batle.

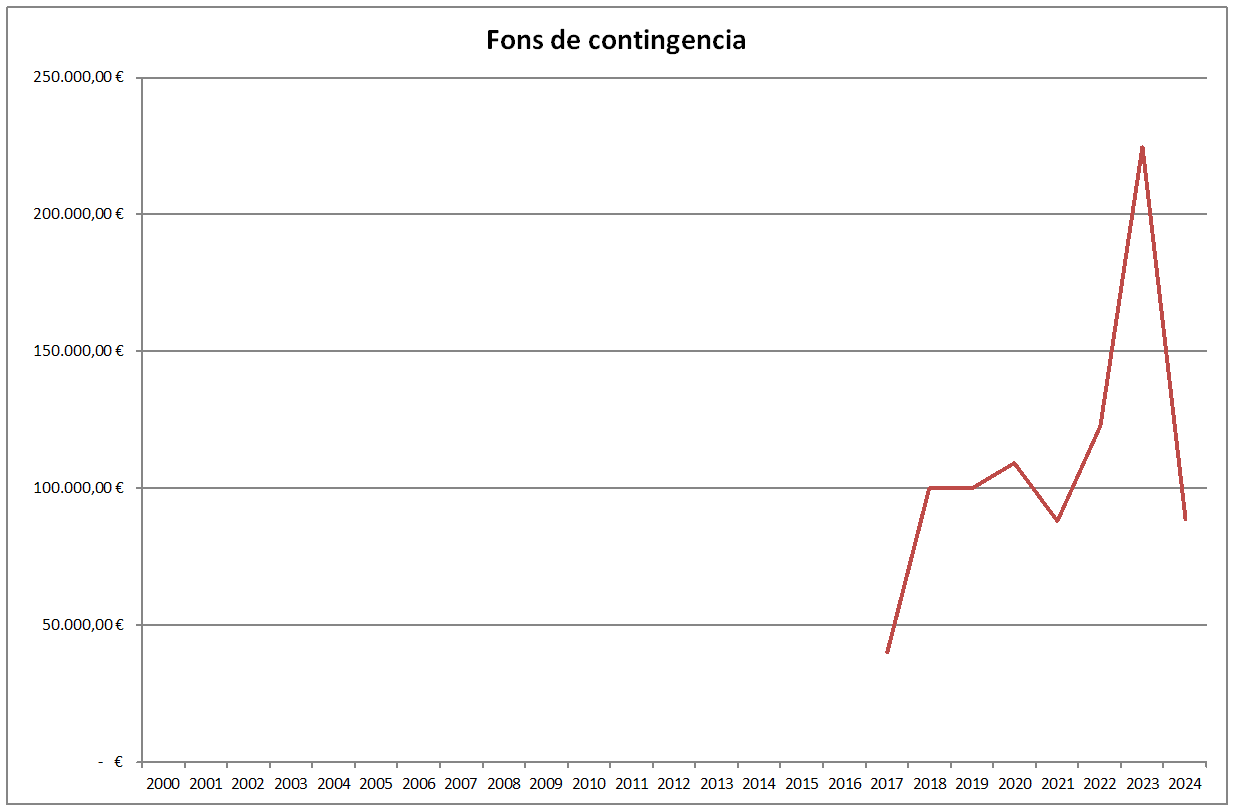

Capítol 5. Fons de contingència. Es tracta d’un fons de reserves destinat a atendre despeses no previstes inicialment en el pressupost i que puguin sorgir al llarg de l’exercici. La seva finalitat és poder afrontar o suavitzar l’impacte que sobre la despesa i el dèficit tenen les caigudes imprevistes dels ingressos o els increments inesperats de la despesa. El volum total del fons sol representar entre un 1 % i un 3 % del total de les despeses pressupostàries i, en cas que la seva aplicació no sigui necessària, es destina a reduir el volum d’endeutament existent. En el cas d’Artà ha estat entre el 0’37 % (2017) i el 1’63 % (2023).

En el cas d’Artà es començà a preveure quantitat per aquest capítol a partir del 2017 com es pot veure al gràfic. Ve regit per l’article 31 de la Llei Orgànica 2/2012, d’Estabilitat Pressupostària i Sostenibilitat Financera.

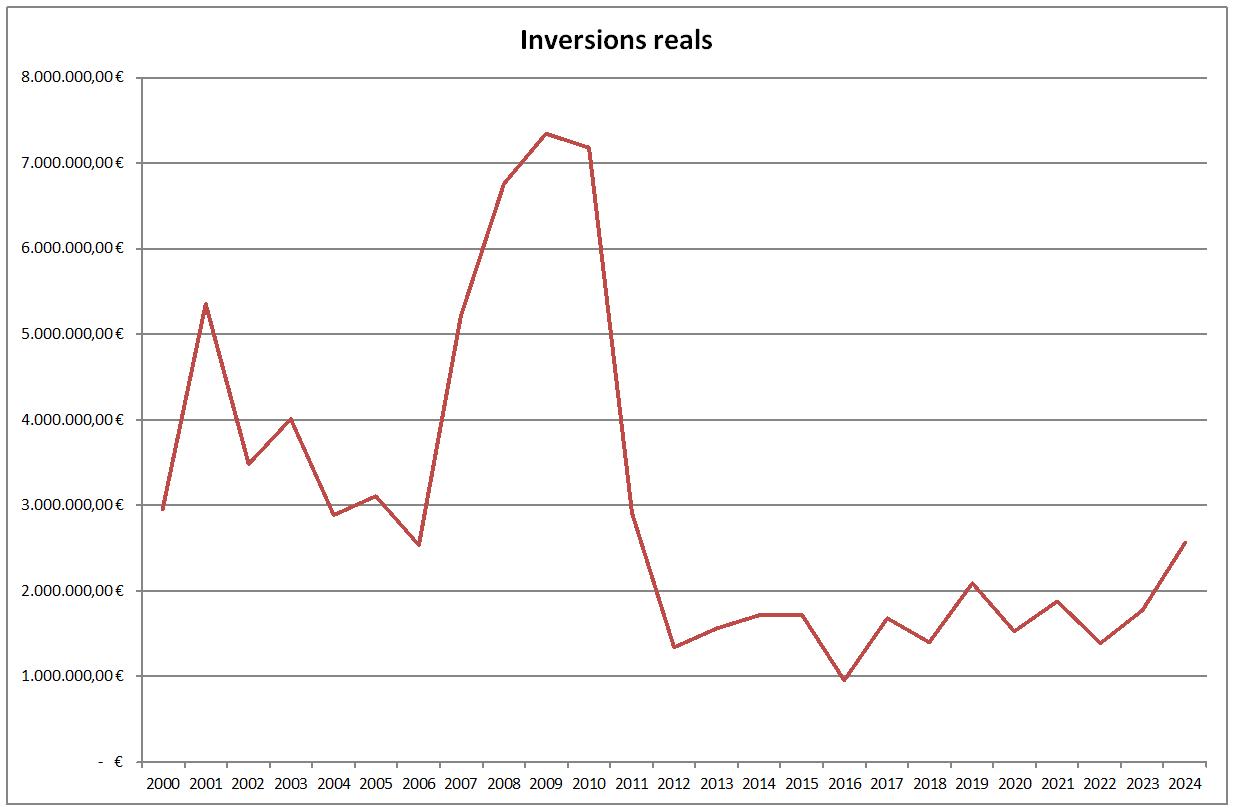

Capítol 6. Inversions reals. En aquest capítol s’hi inclouen les despeses realitzades directament per l’Administració, destinades a la creació o l’adquisició de béns o de naturalesa material o immaterial de capital, així com les destinades a l’adquisició de béns de naturalesa inventariable necessaris per al funcionament operatiu dels serveis. És a dir, per comprar material nou i per projectes d’obres noves o remodelacions que normalment van associats amb subvencions d’altres entitats.

Com es por veure al gràfic, els anys que s’ha previst destinar més varen ser els anys 2001. 2007, 2008, 2009, 2010. El primer amb Montserrat de batle i els altres amb Maria Francisca i Rafel com a batles amb pacte. L’any que més, el 2009 amb 7.337.600 € per aquest capítol, que suposava el 46’81 % del total de despeses. De fet, si tenim en compte el percentatge l’any que més fou el 2001 amb el 51’78 % del total de despeses. Com a comparativa, el previst destinar el 2024 en aquest capítol suposa el 17’04 % de la despesa.

Pel 2009, entre altres, es varen pressupostar en aquest capítol la recepció d’urbanitzacions, la nova fase del Pla d’obres i serveis, la nova escoleta de 0-6 anys, entre altres.

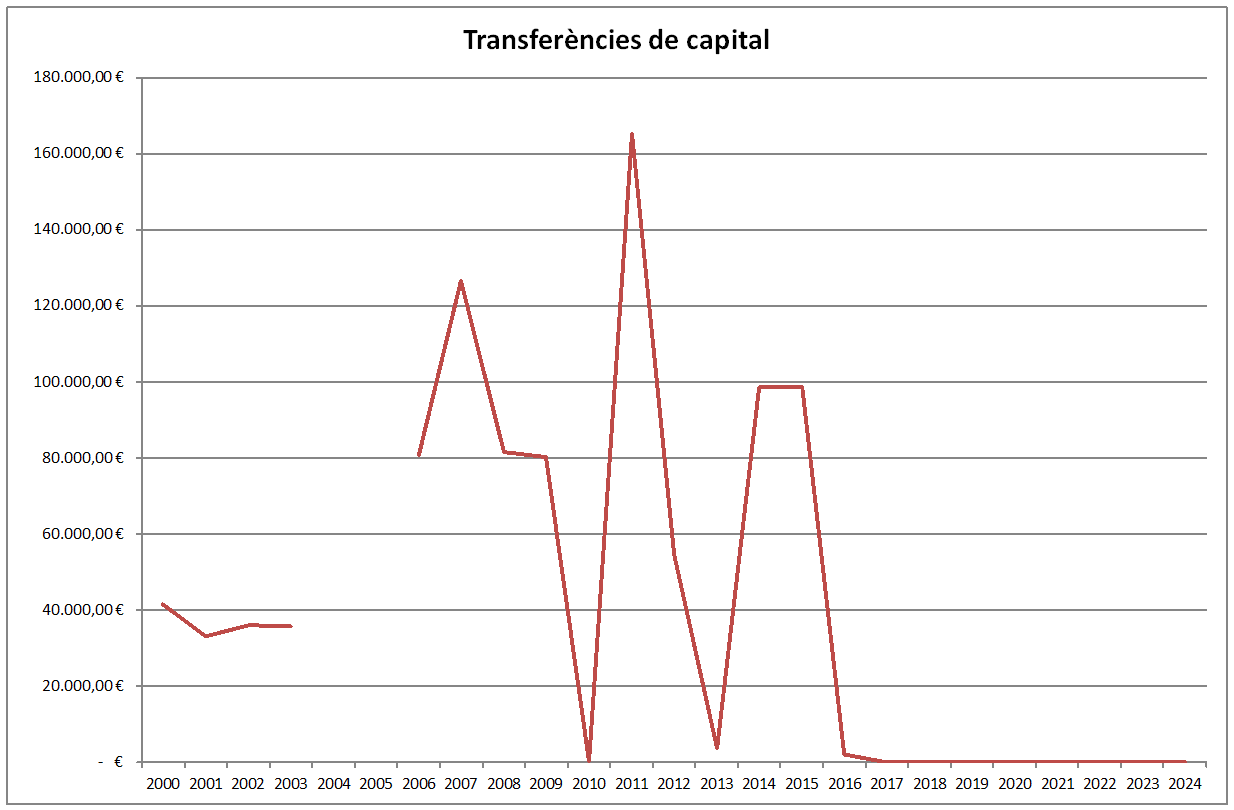

Capítol 7. Despeses de Transferències de capital. Comprèn els crèdits per aportacions, per part de l’entitat local, que es realitzen sense contrapartida i que s’han de destinar, per part dels perceptors, a finançar operacions de capital. S’ha de diferenciar de les transferències corrents en que aquelles son “ajudes” a associacions, clubs, etc i les de capital son que es traspassen doblers a entitats per poder dur a terme un projecte o projectes en que l’Ajuntament hi doni suport. Per exemple pel pressupost de 2011, any en que s’hi destinà més doblers, 165.080 €, fou per destinar-ho a la Fundació Teatre Artà, a la Cooperativa, Associació de Comerços, entitats esportives d’Artà, associació hotelera d’Artà i Museu d’Artà. I aquests convenis havien d’acomplir els objectius del conveni amb TURESPAÑA, i amb la CAIB, de “Artà sorprèn”. Pel 2012 es pressupostà 4.500 € per instalar energia solar a la piscina, 50.000 mil euros al Pla Turístic, entre altres. Pel 2014, tercer any amb més partida, també 2.100 € a instal·lació energia solar piscina i 96.500 € a edifici Tercera Edat Colònia.

Pel 2004 i 2005 no s’hi pressupostà cap partida mentre que 2010 tan sols 80 € (40€ a edifici Tercera Edat Colònia i 40 € a instal·lació energia solar piscina), el 2013, 3.500 € d’instal·lació energia solar piscina. El 2016 es preveuen 2.100 euros també per l’energia solar de la piscina. Mentre que per al 2017 fins l’actual de 2024 es deixa una partida oberta d’1€ anual en aquest capítol referent a l’apartat de Turisme. A qualsevol àmbit de pressupost que es deixi 1 o 2€ o una quantitat molt baixa, sovint és per deixar la partida creada per si en algun moment de l’any es fa necessari destinar-hi doblers, sigui més fàcil fer els tràmits comptables.

Capítol 8. Variacions d’actius financers o simplement actius financers. En aquest capítol s’hi inclouen els crèdits destinats a l’adquisició d’actius financers, que puguin ser representats en títols valors, anotacions en compte, contractes de préstecs o qualsevol altre document que inicialment els reconegui. S’hi inclouen, també, els crèdits destinats a la constitució de dipòsits i fiances. En el cas d’Artà en tots els anys analitzats aquí per cap any s’hi ha previst cap partida.

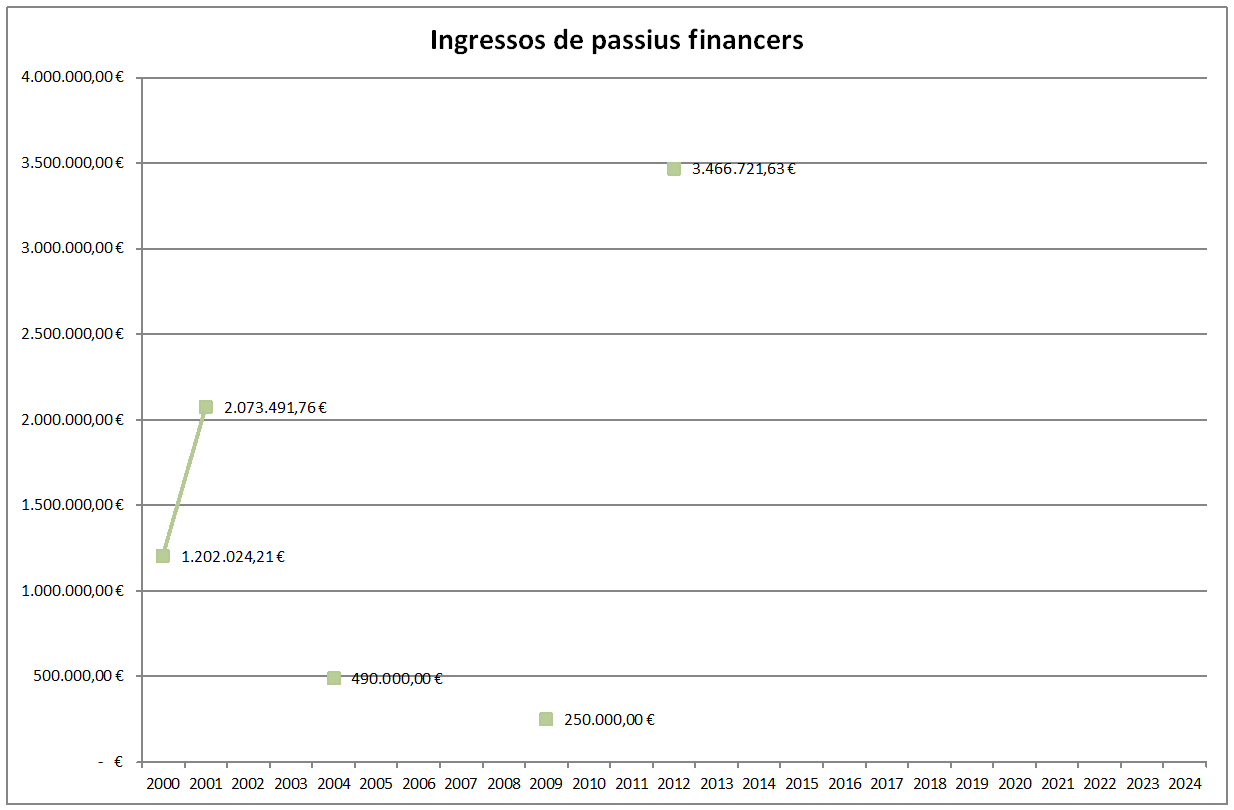

Capítol 9. Variacions de passius financers o passius financers. Són passius financers l’amortització de deutes emesos, contrets o assumits per l’Ajuntament, ja siguin en euros o en divises, ja siguin a curt o a llarg termini.

És a dir, el retorn dels préstecs que ha demanat el consistori artanenc en aquest cas. Al 2005 veim com no es va pressupostar res en aquest capítol, al igual que el 2023 i 2024, en aquests dos darrers donat que l’Ajuntament va eixugar el deute bancari i no te pendent retornar cap crèdit en aquest sentit. Pel 2021 i 2022 s’hi pressupostes 2 € cada any però que no cal tornar cap préstec, per tant entenem que son ajustos pressupostaris,

L’any que més és el 2014, amb pràcticament un milió d’euros de retorn de préstecs, com ja hem mig avançat abans. Per quantia es preveia retornar més de 387 mil euros del Pla de Sanejament amb La Caixa, més de 238 mil euros del préstec de reconversió deute amb BBVA, més de 216 mil pel Pla Ajustament BBVA, més de 95 mil del ICO BBVA, quasi 34 mil pel préstec amb la CAM per inversions 2004 i més de 24 mil per escoleta La Caixa. El 2015 recordem que son pressuposts prorrogats.

Passam ara als ingressos

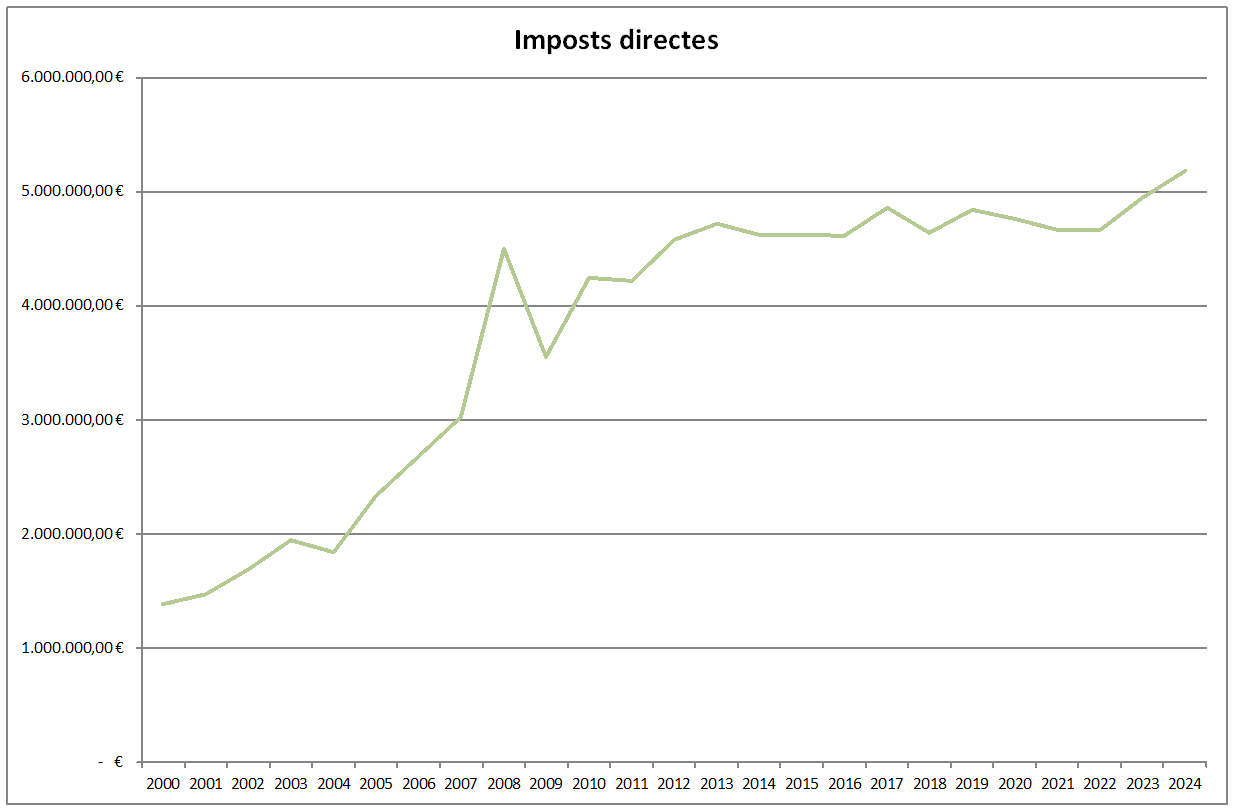

Capítol 1. Impostos directes. Els dos primers capítols fan referència als ingressos per imposts. En el primer son els imposts directes. En aquest capítol s’inclou l’impost de béns immobles (IBI) -conegut popularment com a Contribució-, l’impost de vehicles de tracció mecànica (IVTM), l’impost d’increment de valor de terrenys de naturalesa urbana (IIVTNU) i l’impost d’activitats econòmiques (IAE).

Veim com ha anat en tendència a l’alça i això segurament es deu a molts factors. Tant l’augment de població que en conseqüència suposa més cases, més cotxes o vehicles… No hem arribat a comparar el “preu” dels imposts en si, però segurament també amb 24 anys hi ha hagut alguna variació.

En quant a la quantia total d’aquest capítol, l’any que més es preveu recaptar es per l’any 2024 amb més de 5 milions d’euros. No obstant, si calculam el percentatge damunt el total de ingressos prevists, on més percentatge hi ha hagut ha estat el 2016 que suposava un 47’32 % del total a ingressar per l’Ajuntament en tot l’any. Del 2013 al 2019 inclosos han suposat més del 40 %. En canvi pel 2024, suposa un 34’33 %. Per contra, el 2000 va suposar el 19’25 % dels ingressos.

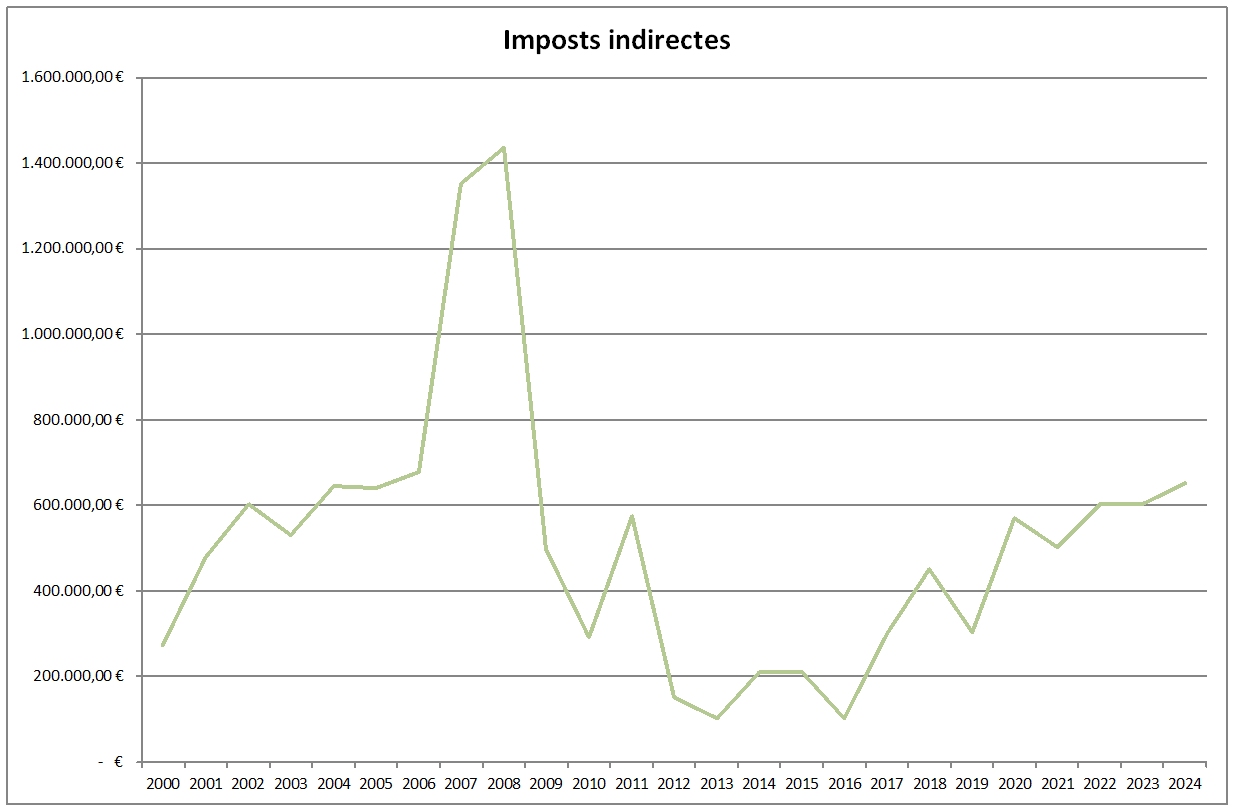

Capítol 2. Imposts indirectes. Ja hem dit que els dos primers feien referència a imposts. En aquest segon capítol. Inclou l’impost de construccions, instal·lacions i obres (ICIO), i els Vedats de Caça i pesca. En aquest cas al gràfic no veim una tendència tan clara ni a l’alça ni a la baixa. Té certa lògica donat que hi ha hagut algunes crisis econòmiques sobretot a nivell de construcció o tot el contrari, el que s’anomenava la bombolla. És veu de manera molt clara que el 2007 i 2008 varen ser els anys que més es va preveure ingresar per aquest concepte. El 2007 amb 1.352.000 € i el 2008 amb 1.435.000 €. Per contra, tant al 2013 com el 2016 fou quan es va preveure manco ingressos, concretament 101.600 € tant un any com l’altre. En quant al percentatge respecte del total a ingresar varia del 0’91 % del 2013 al 10’71 % del 2007.

De cara al 2007 per exemple, l’acte de plenari on es va aprovar es va explicar que “la previsió del capítol 2 augmenta bastant, a causa de l’increment de l’impost de construccions”. També llegint l’acte de plenari intuïm que l’augment d’aquell any ve per “l’ingrés de 700.000 euros condicionada a les llicències d’edificació de la illeta del Molí d’en Regalat, a la Colònia”. En aquells moments no es penjaven a web els documents anexes del plenari i per tant, no podem comprovar que sigui per això, però és l’únic capítol d’ingressos que apuja 675 mil euros i per tant entenem que podria estar aquí.

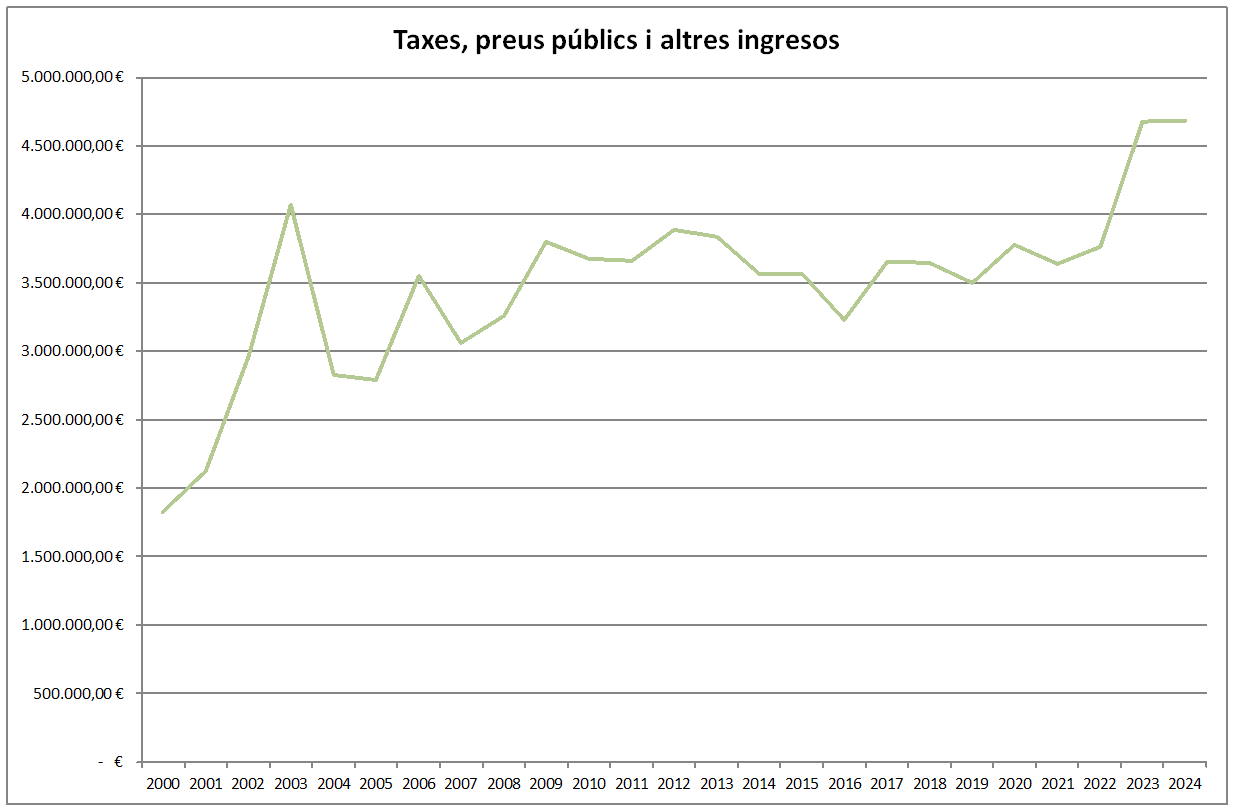

Capítol 3. Taxes, preus públics i altres ingressos. Inclou tots els ingressos associats a la prestació de serveis concrets (taxes i preus públics), així com les contribucions especials, quotes urbanístiques, multes, sancions i altres ingressos diversos. Aquí si que veim una tendència a l’alça, tot i que amb certa prudència, amb puntes entre mig, com per exemple la de 2003 amb poc més de 4 milions. La mitjana entre tots els anys es gairebé de 3 milions i mig, xifra que ha rondat des de 2006 fins a fins al 2022. En quant al percentatge en relació a tots els ingressos ha anat des del 20’54 % del 2001 al 36’87 % del 2003. Aquest darrer any es va incrementar el capítol en un 37’18 % respecte l’any anterior, que segons l’acta de plenari “l’augment previst el motiven els increments de preus aprovats en les ordenances i un augment considerable a les multes per infraccions urbanístiques.” Menció també que un regidor comentà que no s’havia previst la sanció del Cas Becker per no aturar les obres. També cal tenir en compte que pel 2003 es varen haver de pressupostar més de 976 mil euros d’ingressos més que despeses per fer front al romanent negatiu de tresoreria.

Pel 2023 es va preveure una pujada del 24’37 % en aquest capítol respecte del pressupost de 2022 “tenint en compte l’increment d’ingressos efectius en l’exercici de 2022. […] S’ha recaptat més en IBI, plusvàlues, subministrament d’aigua, multes i infraccions, executiva, etc., i al 2023 es preveu generar més que al 2022. També es preveu un augment de la taxa de recollida de fems per la modificació de l’ordenança reguladora, tot i que la modificació no afecta els habitatges” segons el regidor d’Hisenda Manolo Rocha.

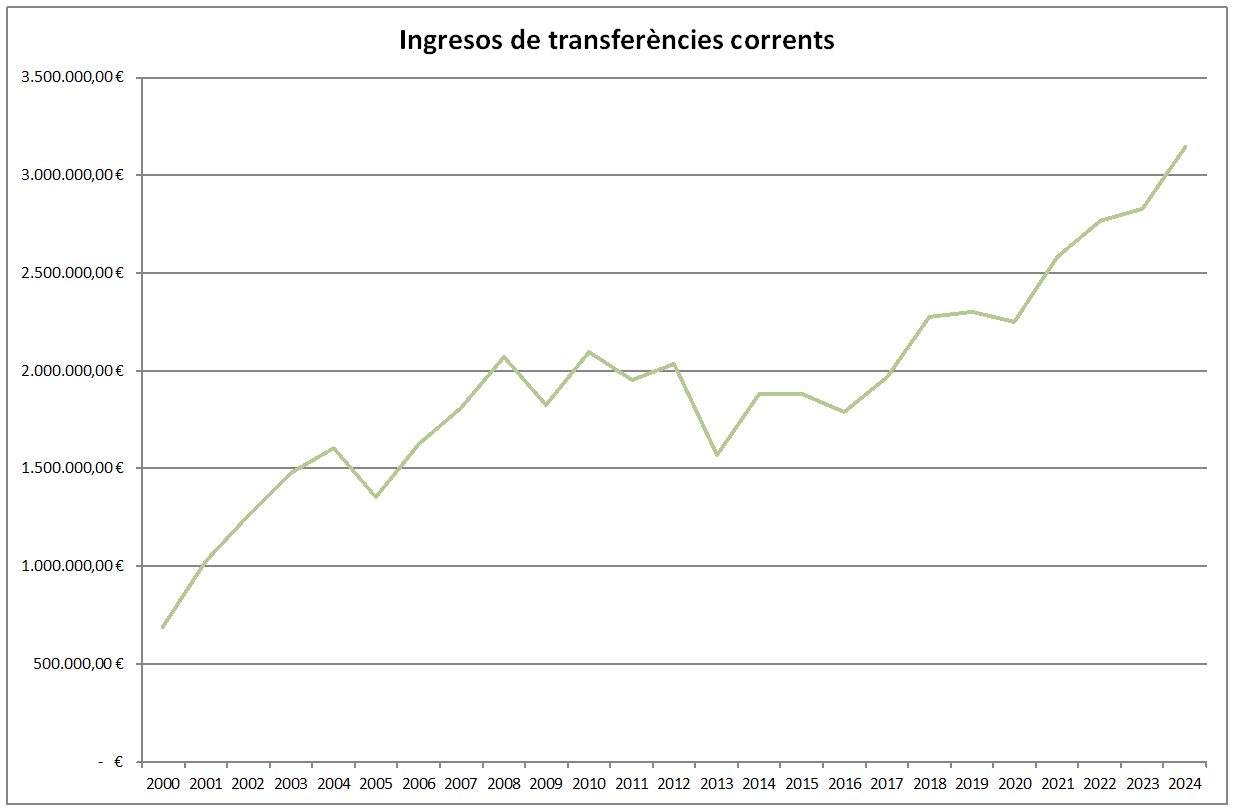

Capítol 4. Ingressos per Transferències corrents. Les transferències són ingressos (transferències, subvencions i ajuts) que provenen d’altres administracions o de fora del sector públic, finalista o no, que finança activitats de les entitats locals. No cal confondre amb el capítol 7 que sempre van destinats a una finalitat. Aquí tornam veure una tendència a l’alça a grans rasgues i a simple vista. Passam dels 691 mil prevists pel 2000 al 3.144.373’91 € pel 2024. A nivell de percentatge respecte tots els ingressos va del 9’64 % del 2000 al 22’39 % del 2022.

Per exemple per al 2024, any en que es preveuen més ingressos en aquest apartat, destaquen la participació en els tributs de l’Estat que es preveu ingressar 2 milions, seguit de “De l’administració general de les comunitats autònomes” amb 270 mil euros, la subvenció pel conveni de places de la residencia amb 240 mil, prestacions bàsiques de Serveis Socials amb 212 mil o els 165 mil del Fons de Cooperació Local de la Conselleria d’Hisenda del Govern, entre altres.

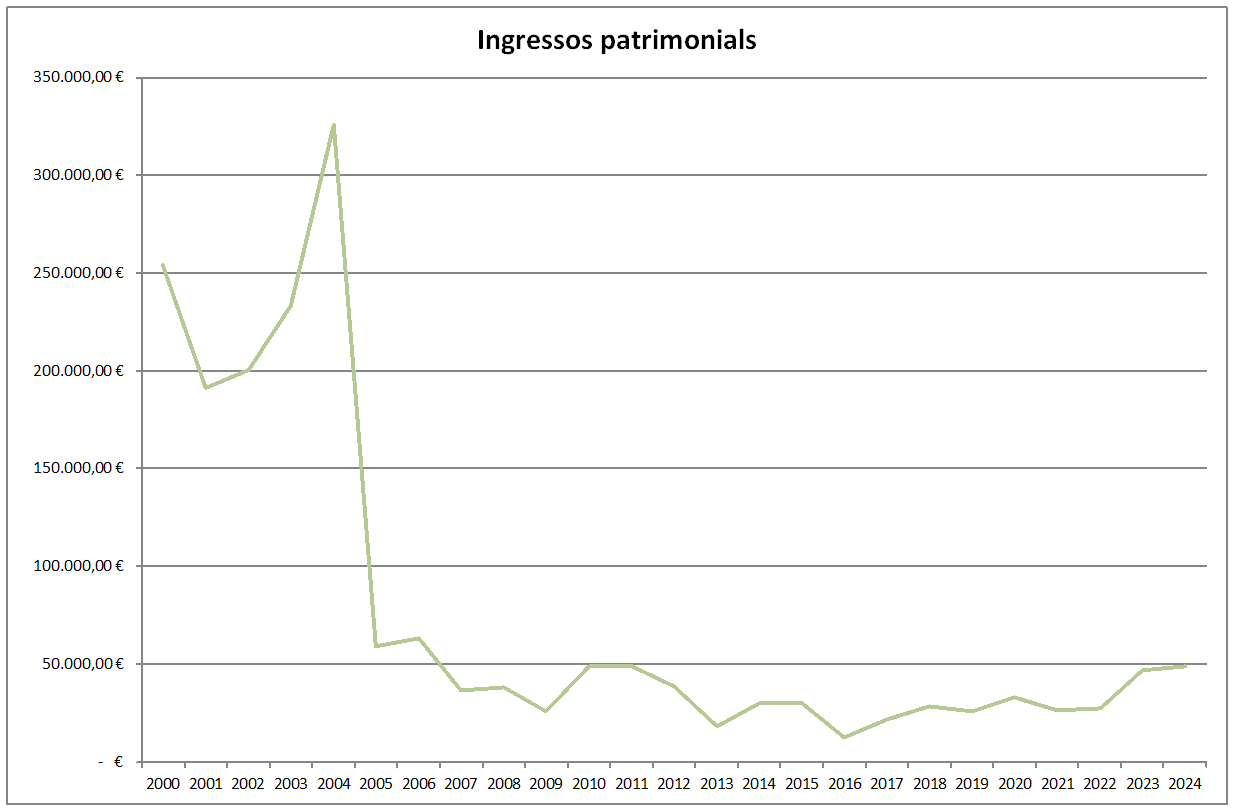

Capítol 5. Ingressos patrimonials. Són ingressos derivats del patrimoni de les entitats locals, com poden ser lloguers, interessos de dipòsits, rendiments de participacions, cànons, etc. En aquest cas veim una clara diferència entre els anys 2000 i 2004, respecte del 2005 cap endavant. El 2004 es preveien 326 mil i el 2005, 59 mil, essent una reducció del 81’90 %. Del ple del 29/03/2005 que es va aprovar el pressupost de 2005 no hi ha penjat l’acta de plenari per tant no sabem cert a que es deu aquesta minva. Tal vegada a la venta de solars i bens de l’Ajuntament dels anys 2004 i 2005. Els percentatges damunt el total d’ingressos van des del 0’13 % del 2016 al 3’55 % del 2000.

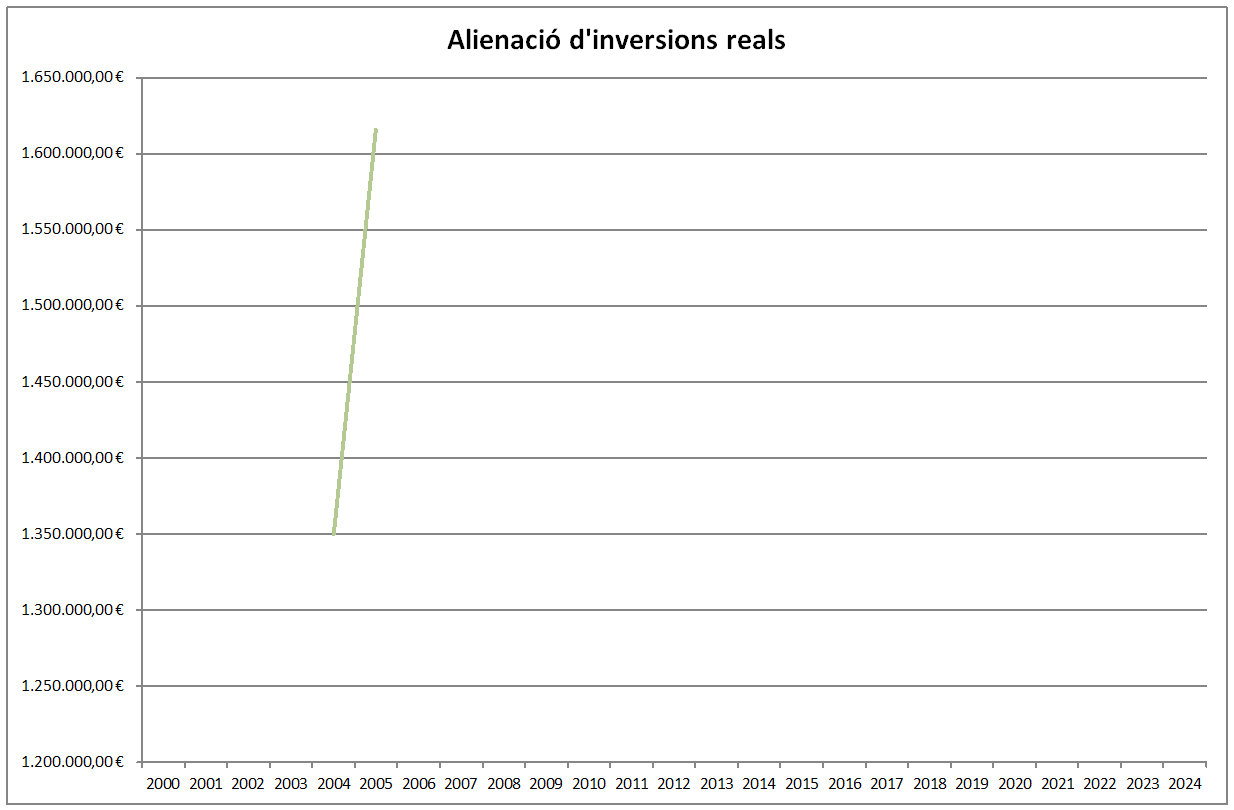

Capítol 6. Alienació d’inversions reals. Ingressos derivats de transaccions amb sortida o lliurament de béns de capital que siguin propietat de les entitats locals. Es a dir, venta de bens de l’Ajuntament. En aquest cas veim com només se n’han produït el 2004 amb 1.349.511,76 € (que suposava un 13’06 % del total d’ingressos) i el 2005 amb 1.615.222,30 € (que suposava el 13’74 % dels ingressos).

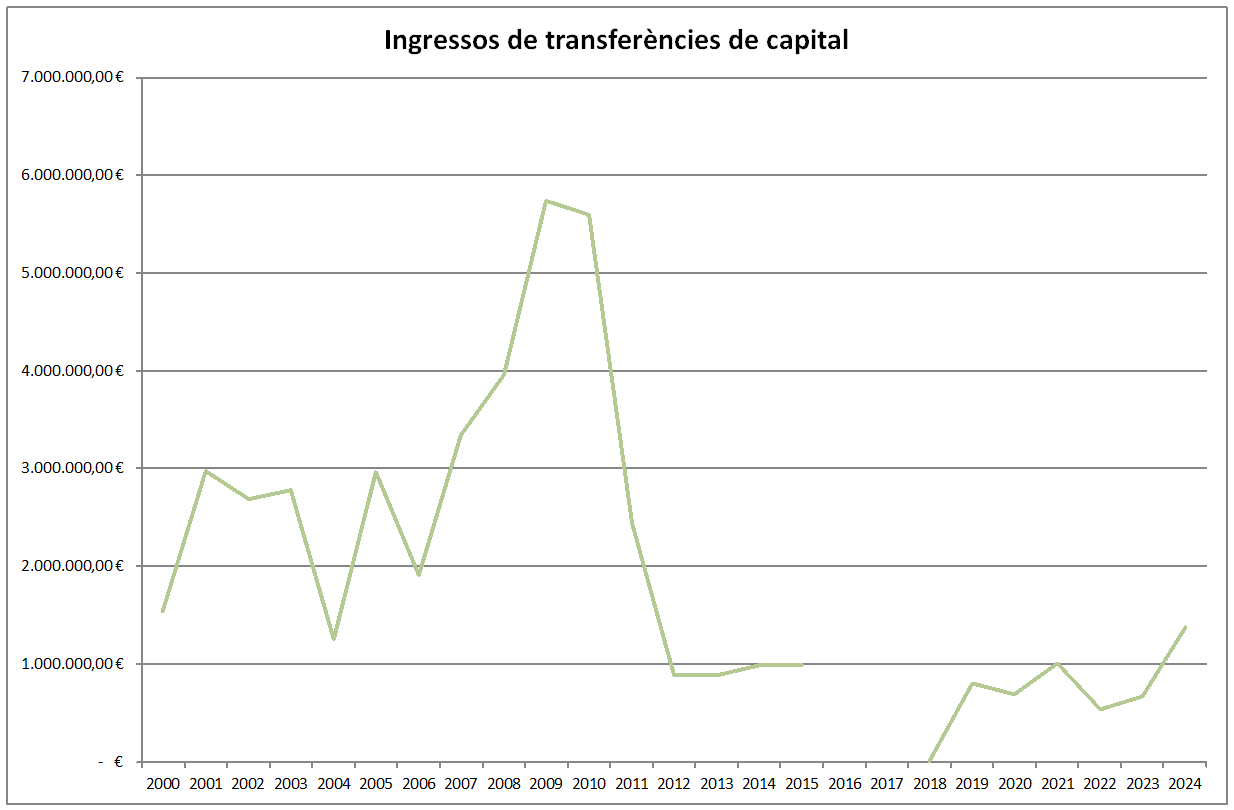

Capítol 7. Transferències de capital. De manera similar a les transferències corrents, es diferencien d’aquestes en què les transferències de capital sempre estan destinades a una finalitat, que normalment és el finançament de despeses de capital. Inclou les transferències, les subvencions i els ajuts, i s’imputen a l’article corresponent en funció de l’emissor. Veim com els anys 2016 i 2017 no se’n pressupostaren. I el 2018 se’n preveien “només” 6.600 € (sota el concepte de “Altres transferències de capital de l’administració general de la comunitat autònoma”). L’any que més es el 2009 amb 5 milions 793 mil, pujant un 45 % respecte el previst per l’any anterior. En percentatges damunt el total d’ingressos van del 0 % els dos anys q no sen pressuposten (o 0’06 % el 2018) fins al 36’57 % del 2009. D’aquest any, 2009, no en tenim el desglossament, però del 2010, segon any amb més ingressos prevists en aquest capítol, s’hi incloïen 2 milions de “quotes urbanitzacions” (mateixa quantia pel mateix concepte també pel 2011, que posteriorment abaixà als 800 mil euros), 1 milió 700 mil euros per “subvenció escoleta 3-6 anys”, 980 mil per “Pla d’Obres i Serveis 09”, 354 mil per “subvenció escoleta 0-3 anys” i 297 mil més 268 mil per “Pla Turístic” que degueren venir de dues administracions i per tant ve desglossat en dos. Pel 2011 que es reduí aquest apartat en un 56’38 % ja que només quedà el Pla Turístic i les quotes urbanitzacions, i pels anys 2012, 2013 i 2014 per exemple només quedà aquest darrer concepte. Tot i que el 2013 s’acabà recaptant dins aquest apartat 14 mil euros per “Reforma Coberta Na Batlessa 2008” no previst als pressuposts inicials.

Capítol 8. Variacions d’actius financers o Actius financers. Inclou els ingressos procedents de la venda dels actius financers, els procedents dels reintegraments de préstecs concedits i dels reintegraments de dipòsits i fiances constituïdes, i els procedents d’aportacions a fons patrimonial i a compte de capital. En aquest capítol l’Ajuntament no hi ha pressupostat res en cap dels anys estudiats aquí.

Capítol 9. Variacions de passius financers o Passius financers. Inclou els ingressos obtinguts per l’Administració procedents de l’emissió del deute i l’obtenció de préstecs, tant en moneda nacional com en moneda estrangera, a curt o llarg termini, pel seu import efectiu, minorat, si escau, per les diferències negatives que s’apliquen al capítol 3. Inclou també els ingressos procedents de dipòsits i de fiances rebudes. En aquest cas, com veim al gràfic, dins els anys estudiats aquí, han estat 5 els anys en que s’han ingressat o previst per aquest concepte.

L’any que més, el 2012 amb quasi 3 milions i mig que correspon a un préstec al BBVA per poder pagar els proveïdors que estaven pendents de cobrament gràcies al Reial decret llei 4/2012 del Govern Central dirigit per Mariano Rajoy. A la pràctica volia dir passar el deute que tenien amb els proveïdors a tenir-lo amb el banc. Havia de ser retornat amb 40 quotes fins el 29/05/2022. Suposava un 23’06 % dels ingressos d’aquell any de l’Ajuntament. De fet per aquell any hi hagué uns 4 milions més previst d’ingressos que de despeses majoritàriament per aquest motiu i per 566 mil pel romanent negatiu de tresoreria de l’any anterior, que feia el total dels 4 milions.

En el cas de 2009 es va preveure “finançament extern per a despeses d’inversió fins a un import de 250.000 €”. Suposava un 1’59 % dels ingressos. Pel pressupost de 2004 es va preveure “concertar dos préstecs amb 2 anys de carència: un per refinançar el deute actual i un altre per finançar les inversions de 2004, per intentar sortir d’aquesta situació sense augmentar la pressió fiscal” segons el regidor d’Hisenda d’aleshores Miquel Sebastià Moll, amb un total de 490 mil euros. Suposava el 4’74 % dels ingressos.

Pel 2000 es va preveure en préstecs 200.000.000 ptes. (convertit serien 1 milió 202 mil €) -dels quals 75 milions de ptes. eren per l’ampliació del cementeri municipal d’Artà- i pel 2001, 345.000.000 ptes (a la conversió 2 milions 73 mil euros) -quasi 252 milions de ptes per a per finançar inversions de l’any 2001 i 75 milions de ptes. per finançar l’equipament del Teatre- segons hem pogut recuperar de diversos plenaris. En percentatge, el 2000 suposava el 16’77 % dels ingressos i el 2001 el 20’06 % dels mateixos.

Data de aprovació dels pressuposts

Normalment la idea és que els pressuposts de qualsevol administració s’aprovi abans de acabar l’any anterior a l’exercici econòmic en qüestió. Per exemple pel 2000, abans de acabar el 1999. Aquests darrers anys així ha estat, però dels 24 anys analitzats (recordem novament que el 2015 es varen prorrogar els de 2014 i per tant no el contam), n’hi ha hagut 13 que s’han aprovat com explicam abans de acabar l’any anterior. En canvi 11 s’han aprovat fins l’any natural i econòmic mateix. Dels que s’han aprovat més tard, n’hi ha dos que se varen aprovar dins el segon semestre (el segon mig any) en qüestió. Concretament foren el de 2004, que es va aprovar al plenari del 21 de setembre de 2004, 264 dies d’haver començat l’any i per tant gairebé en el moment en que s’haurien de haver aprovat els següents. I l’altre és el de 2012, que va ser al plenari del 31 de juliol de 2012, és a dir 212 dies d’haver començat l’any. En el primer cas, va ser la legislatura en que Margalida Tous va començar essent batlessa el primer any, i llavors dimití en no aprovar-li l’oposició (la majoria necessària) els pressuposts. I per tant l’equip de govern entrant encapçalat per Rafel Gili entrà el 9 de juliol del 2004 i al setembre presentà els pressuposts que finalment s’aprovarien amb 7 vots a favor (UM, PSOE i EU-EV), 3 en contra (UIA) i 3 abstencions (PP): En el cas dels de 2012 segons el document de Memoria, es van aprovar tard per tres causes: aprovació del decret 20/11 del 31 de desembre que posava mesures d’austeritat; pel decret 4/2012 per regularitzar l’endeutament i adopció del pla d’estabilitat; i per la sentència 239/06 que condemnaven l’Ajuntament a pagar més d’un milió 600 mil euros. Per contra, els de 2017, 2018 i 2021 fins 2024 s’han aprovat dins el novembre anterior. Des del 2008 fins el de 2011, 2014, 2016 i 2020 es varen aprovar dins el desembre anterior.

Vots als pressuposts

D’aquests anys analitzats n’hi ha hagut dos que han sortit per unanimitat, és a dir, que els 13 regidors hi han votat a favor. Han estat als referents al 2000 i al 2018. Amb quasi unanimitat, concretament amb 12 vots han sortit els de 2021 (contà amb un vot en contra del PP). Dels que sortiren endavant amb manco suport foren els de 2007 amb 6 vots a favor (PSOE i UM), 1 vot en contra (EU-EV) i 5 abstencions (UIA i PP) -faltava una regidora del PP-. En tot cas, per tot l’anàlisi d’aquest aspecte dels vots, ja hem tengut en compte les possibles absències. De fet, tenguent en compte això, el que hauria comptat amb més vots en contra hauria estat el de 2013 que va tenir 5 vots en contra (PSOE i PP) faltant un regidor del PP.